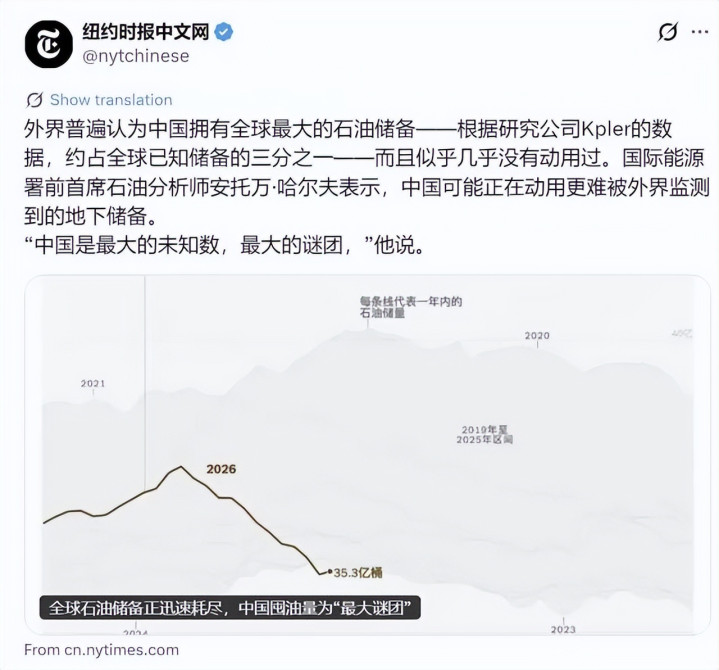

华盛顿一群能源分析师为什么别人总赚钱,最近正盯着卫星照片发愁。

他们要数清楚中国沿海到底有多少个储油罐,要从航运AIS信号里推算每艘超大型油轮的卸货量,再拿海关进出口数据反复核对——折腾了大半年,得出一个让自己都觉得不真实的数字:约14亿桶。

这是《华尔街日报》《国家利益》等美媒近期反复提及的一组结论。美国能源信息署的数据显示,2025年中国日均向战略石油库存补充约110万桶原油,截至2025年12月,总规模已接近14亿桶。

截至2026年4月10日,美国战略石油储备持仓为4.09亿桶,日本以2.63亿桶位居第三。一道简单的加法题就能算明白:中国一国的储备,已经超过美、日、德、法这些主要工业国战略库存的总和。

可让这些分析师真正抓狂的,不是数字本身,而是中国对这堆"家底"的态度——封存不动、几乎从不出手。霍尔木兹海峡这边已经乱成一锅粥,欧美各国忙着开仓放油,中国却像没事人一样,只是悄悄少买了一点。美媒看不懂,干脆把这种行为定义为全球能源市场"最大的谜团"。

西方急抛储备 中国稳坐钓台

要理解这份"克制"有多反常,得先看看对面是什么场面。

中东这一轮乱局来得又急又猛。伊朗于3月4日宣布霍尔木兹海峡"已经封闭",并威胁攻击任何企图通过的船只。这条水道一停摆,全球油市直接被点着。截至3月底,布伦特原油价格在剧烈波动中上涨约65%,单月涨幅约46美元/桶,创下有史以来最大月度涨幅。

白宫坐不住了。沙特阿拉伯和阿联酋紧急启用绕开霍尔木兹海峡的管道分流原油,美国与其他国家则宣布创纪录的库存投放以平抑价格;据美国能源部长克里斯·赖特透露,国际能源署协调的释放量可能达到每日300万桶。

效果有,但代价也很扎眼。美国战略储备本来就经历过2022年俄乌冲突时的一轮大放血,那次卖出1.8亿桶,本就元气大伤。这一波再叠加上去,库容利用率已经掉到近四十年最低位。

伊朗战争一度将美国汽油全国均价推高至每加仑上涨1.5美元,随着外界对开放协议的预期升温,价格才有所回落,但仍较战前水平高出逾1美元。

日本、德国、韩国这些IEA成员紧跟着同步释储,把战略库存当成了灭火器,哪里冒烟往哪喷。

中国这边的反应,安静得让人意外。没有国务院级别的释储公告,没有铺天盖地的新闻发布会,国家战略储备的主体始终封着没动。

真正发生作用的是另一个动作——直接在国际市场上"少买"。原油进口量从冲突前的每日1170万桶左右往下压,靠减少采购就消化掉了相当一部分供应缺口。

更让外界惊讶的是国内油价的稳定程度。在2026年霍尔木兹海峡通行量骤降逾90%的实际危机中,中国国内油价的波动幅度仅为国际市场的五分之一。

这种"按兵不动"靠的不是运气,是早就铺好的底牌。

中国石油董事长戴厚良在2026年明确表示,公司经霍尔木兹海峡进口的原油仅占总运营量的约10%;与此同时,东北、西北、西南三大陆上管道走廊与海运通道共同构成"四大战略通道+五大油气合作区"的格局,2025年陆上石油运输比例达到38%,成为海上通道受阻时的关键补充。

中俄原油管道、中哈管道、中缅管道这些年一根一根铺过来,关键时刻就成了真正的生命线。

三级体系运转 隐形调节市场

美媒说中国储备"几乎没动过",这话只说对了一半。

真相是:明面上的国家战略储备的确没动,但水面下整个体系一直在运转。中国搞的是三级储备——国家战略储备、企业义务储备、商业周转库存,三个层级各司其职,外界从单一维度看不全貌。

低价时疯狂买入,就是这套系统最聪明的一手。2025年1月至8月期间,中国原油库存日均增加约90万桶,相当于从全球市场抽走需求;这一行为限制了在库存增长背景下本应出现的价格下行压力,使布伦特原油第二、第三季度现货价格保持在约68美元/桶的相对稳定区间。4月至8月的数据显示,中国库存增速进一步提升至日均110万桶。

元股证券:ygzq.hk

便宜的时候大口吃进,贵的时候少买点扛一扛——一进一出之间,平均成本就被压下来了。这种调控不需要对外抛售,不会引发市场震荡,但效果是长期的、可累积的。

基础设施也在跟进扩张。包括中石化和中海油在内的国家石油公司计划在2025至2026年间,新增11个储油站点、合计至少1.69亿桶的储能。

配资排行平台2025年1月通过的一部法律将政府储备和商业储备整合到统一的国家储备框架下,要求企业维持受政府监管的"社会责任"储备。这意味着三级体系不是各管一摊的散兵游勇,而是真正能协同作战的整体。

商业库存在本轮危机中承担了"前线作战"的任务——日均周转量保持在百万桶以内,温和地填补国内供需缺口。波动一过去,股票配资,多空杠杆,炒股杠杆配资,正规实盘又开始逢低补库。整个过程没有惊涛骇浪,普通老百姓在加油站感受不到太大变化。

存量本身就是一种威慑,这一点在本轮危机里体现得淋漓尽致。冲突刚爆发时,华尔街投行集体唱多,预测油价要冲到200美元一桶。

结果呢?4月下旬,西德克萨斯中质原油5月期货上涨近7%,收于89.61美元/桶;布伦特原油6月期货上涨逾5%,收于95.48美元/桶。5月初冲突再度激化时,布伦特一度上涨近6%至114.44美元/桶,次日早盘回落至113.54美元。

投机资金不敢死命往上推,部分原因就是市场清楚:中国手里那14亿桶不是摆设。中国巨大的储备能力将原油库存转化为外交筹码,尤其是在与受制裁产油国及传统供应国的关系中;这一能源外交工具使中国能够在西方制裁背景下继续与俄罗斯、伊朗及委内瑞拉保持接触,同时维持供应商关系的灵活性。

谁都明白,万一炒得太狠,中国手一松,多头瞬间就会被打成筛子。所以油价虽然涨,但始终没敢突破市场的心理大关。

底线思维筑墙 长远布局护航

那为什么中国就是不放?这背后是另一种完全不同的能源安全观。

美国为代表的西方国家,把战略储备当成"应急现金"——油价一高就取一点出来填窟窿,把眼前的通胀压下去,老百姓加油便宜了,选举压力也小了。短期账算得很精,长期账就只能走一步看一步。

中国的逻辑反过来。作为全球最大的石油进口国,中国对外原油依存度长期超过70%,这个数字摆在那里,就决定了储备的定位不可能是"调节油价的工具",只能是"极端情况下的救命粮"。

什么叫极端情况?主要海上通道被长期封锁、多国联手发动能源制裁、地缘冲突让进口完全断流——这些场景哪一个都不能掉以轻心。

马六甲海峡、霍尔木兹海峡、苏伊士运河这些咽喉要道,单靠商业逻辑没办法保证永远畅通。十几亿桶储备对应的不是日常波动,而是工业还能不能转、民生还能不能保、国防还能不能撑的硬底线。

预计到2026年底,中国原油储存总能力将突破20亿桶,进一步增强应急保障能力。这个扩张速度,本身就说明问题——储备建设还在加码,而不是接近完成。

从更宏观的层面看,中国大规模释储还会引发副作用。作为全球最大的原油进口国,中国一旦抛出上亿桶库存,OPEC+产油国的收入会被直接砸塌,紧接着就是减产报复,全球供需格局会被搅得一团糟。最终承受反噬的,还是中国自己的进口贸易。

克制本身就是一种全球责任。美国带着IEA阵营协同释储,是西方圈子内部的利益再分配,怎么放、放多少都商量好了。中国如果加入这种短期博弈,等于主动撕开自己的能源保护网,性价比太低。

谈判桌上的进展已经验证了"耐力比爆发力更重要"这个判断。原油价格在周四和周五已大幅下跌,反映出市场对协议达成的预期;特朗普在线发文称霍尔木兹海峡将在协议本周五签署之后重新开放。

这轮持续逾百日的能源风暴正逐步收场,盘点损失的时候,对比就格外鲜明:美国战略库存被打到近四十年低点,未来若再有更大风险,可动用的应急空间所剩无几;中国战略主体完好无损,商业库存随时可以补回来,整个抗风险体系毫发未伤。

布伦特油价预计2026年全年平均86美元/桶,2027年随供应稳定回落至70美元/桶。即便最乐观的预期兑现,这场危机留下的教训也已经写进了各国能源决策者的笔记本——储备到底是用来"救火"的,还是用来"保命"的,这个问题没有标准答案,但不同的选择会带来完全不同的命运。

美媒口中那个"最大的谜团",其实根本不是谜。是西方习惯了用储备工具搞短期博弈,理解不了立足二三十年甚至更长周期的能源安全布局。

储量第一的位置不是用来炫耀的,几乎不动用也不代表浪费。逆周期囤库、分层调度、存量威慑,这套打法看着不显山不露水,关键时刻撑得住事。

世界越乱为什么别人总赚钱,越能看清什么才是真正的底气。这份积累了二十多年、看上去"不怎么用"的原油家底,才是面对未来更大不确定性时,手里最硬的那张牌。

知名配资网提示:本文来自互联网,不代表本网站观点。